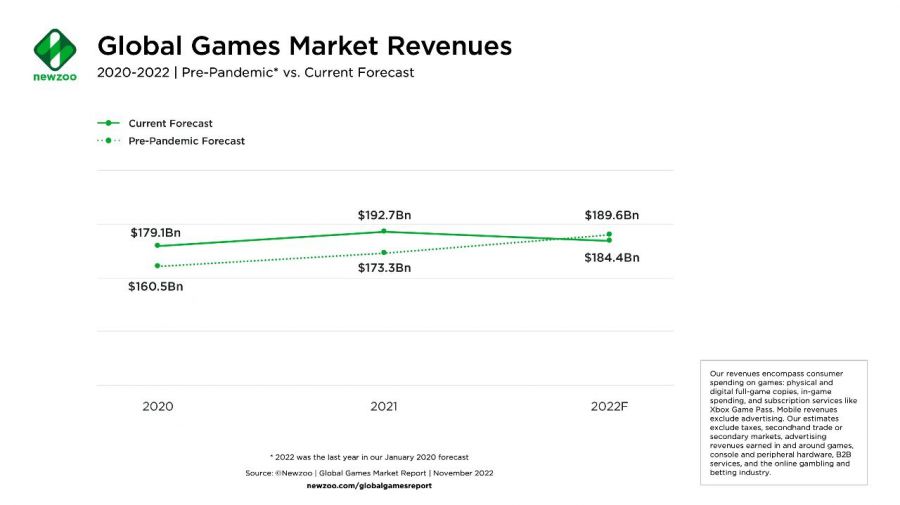

2022年全球游戏收入预计将达到1844亿美元,同比下降4.3%。

这是游戏市场研究机构NewZoo首测下调预测数据。

数据来源:Newzoo(2022.12)

数据来源:Newzoo(2022.12)

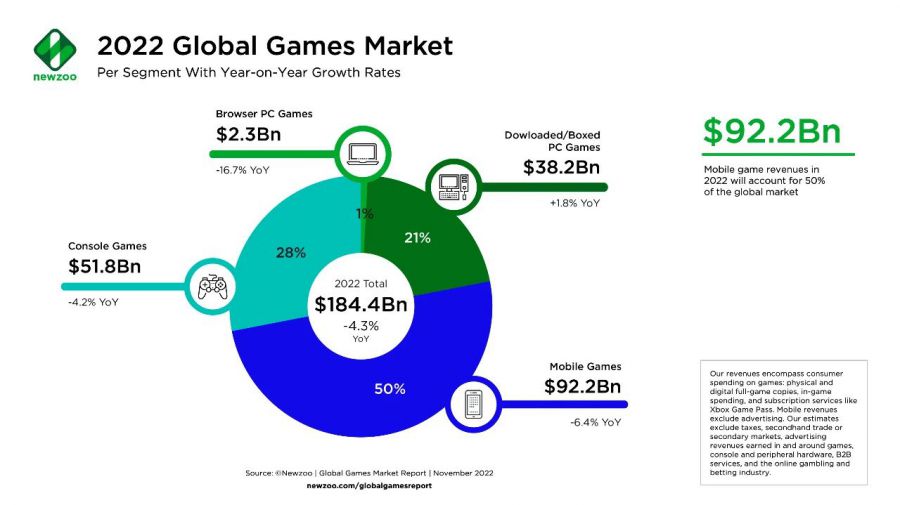

NewZoo在前段时间发布的「2022年游戏市场报告」中指出,2022年全球移动游戏收入将达到922亿美元,同比下降6.4%,主机游戏市场则为518亿美元,同比下降4.2%,二者均低于年中预测的数据。

数据来源:Newzoo(2022.12)

数据来源:Newzoo(2022.12)

PC游戏将会是唯一一个增长的领域,它将在2022年产生405亿美元的收入,同比增长0.5%。尽管页游没能止住下降的颓势,但实体/数字版PC游戏的增长抵消了这部分损失,并推动整个PC游戏市场的持续繁荣。

Newzoo首席分析师Tom Wijman表示,“2022年是游戏市场连续两年疫情经济增长后的修正年”,2022年第一季度延续了此前的增长态势,二、三季度却陷入疲态,尽管如此,2020——2022年产生的收入总额仍比全球疫情前预测的数据高出430亿美元。

Newzoo将移动游戏市场的下滑大致归为两方面,第一是苹果废弃IDFA后对用户跟踪的影响,它削弱了开发者、发行商、广告主跟踪高价值用户的能力(与之相应的,安卓市场增速明显,IAA游戏厂商转向混合货币化策略,部分厂商将营销策略从垂直拓深转向横向扩盘);第二是全球经济遇冷降低了用户的支出,移动游戏受到的影响比其他游戏市场明显(据NPD数据显示,2022年Q3美国消费者在手游方面的支出下降9%)。

与之同时,新发布的手游数量连续六年下降,手游市场收入高度依赖于TOP榜前两百的游戏,新游挤入畅销榜的时间越来越短,大约是发行市场高度成熟、发行预算大幅扩大的原因。

主机市场方面,大型游戏数量稀缺、硬件供给不足是主因。

PC游戏市场是为数不多的亮点,它的增长大概率集中于Steam。Steam目前已是全球最大的PC游戏分发市场,据CompareCamp2020年的统计,Steam占有50%——70%的全球PC游戏下载量。Steam同样享受到了疫情经济的红利,据Valve发布的年度回顾,Steam2020年购买量同比增加21.4%、2021年消费同比增加27%,三年内的年复合增长率可能来到了惊人的20%。

数据来源:Steam

数据来源:Steam

数据来源:Video Game Insights(2022.7)注:该数据不含内购

数据来源:Video Game Insights(2022.7)注:该数据不含内购

或许,我们能借由Steam一窥2022年PC游戏市场的变化。

而这,便得从前几天Valve发布的2022年年度最佳榜单说起。

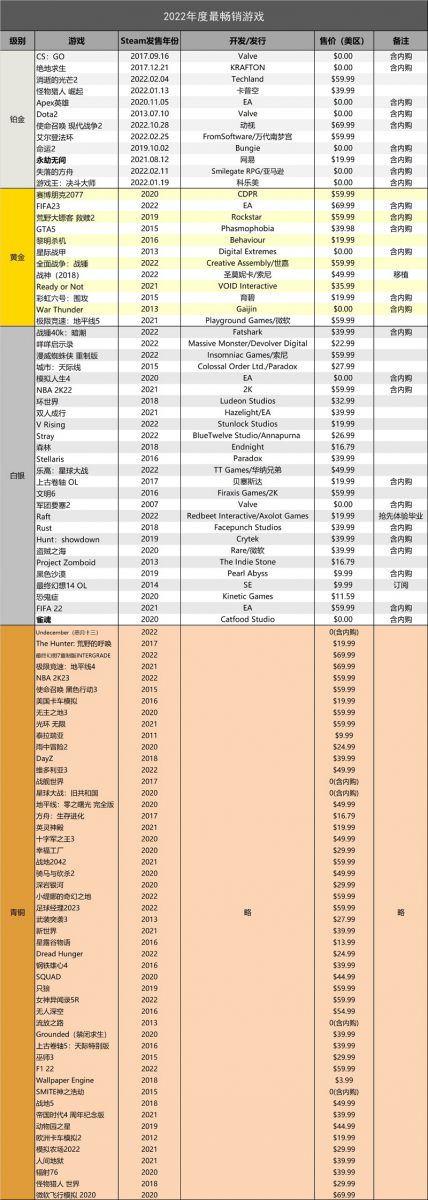

对「年度最畅销游戏」榜单与「年度最热新品」进行了整理,注意,这两个榜单的衡量标准为毛收入(含DLC收入、内购收入等),畅销游戏的统计时间为2022年1月1日 – 2022年12月12月8日(PT),热门新品仅统计发行后头两周的收入。这两个榜单的有较强的市场指向,与游戏质量、游戏创意没有强联系。

注:同一级别排名不分先后,畅销榜总计100款,热门新品榜总计49款(应该是锁区导致白银级别被屏蔽了1款)。

注:同一级别排名不分先后,畅销榜总计100款,热门新品榜总计49款(应该是锁区导致白银级别被屏蔽了1款)。

在比对两张表格时,发现一款比较特殊的游戏,《Dread Hunger》。在畅销榜上所有2022年发行的游戏中,仅有《Dread Hunger》跟《Undecember》未进入热门新品榜。《Undecember》属于免费下载、道具付费的类暗黑网游,收入需要等用户沉淀后才能见涨,《Dread Hunger》则是一款于2022年1月结束EA阶段的买断制游戏,4月份官方宣布游戏销量达百万份(一年时间),但游戏的销量爆发期是在正式版推出前(GameDiscover采访)。

除此之外,《Dread Hunger》还提供了一个大致的2022畅销榜准入门槛参考——8000万元,它是唯一一个仅在Steam发布且公布销量数据的游戏,从时间角度来说,《深岩银河》(畅销青铜)近日公布的数据会更加吻合,但需剔除其他平台的销量。

《深岩银河》2022年全年销量234万份(¥80、$29.99),但该数据包括全平台,且Xbox X/S、PS4/5是去年登陆的

《深岩银河》2022年全年销量234万份(¥80、$29.99),但该数据包括全平台,且Xbox X/S、PS4/5是去年登陆的

一、国产游戏

以上两个榜单中,上榜的国产游戏仅有《永劫无间》(畅销铂金)与《雀魂》(畅销白银),额外加上热玩榜的话还有《暖雪》、《太吾绘卷》、《Mirror2》等游戏。

尽管今年登陆Steam的国产新游不在少数,期间也出现了《黎明前20分钟》、《奇怪的RPG》等单人开发、作品大卖的情况,但整体上买断制单机未能延续2021年的奇迹(2021年畅销青铜有《鬼谷八荒》、《戴森球计划》)。

无论是《永劫无间》还是《雀魂》,放在此处均有些特殊,因为Steam仅是它们的发行平台之一,前者在国内有自己的客户端,去年6月登陆XGP,虽然官方未曾公布过各平台的玩家数量占比,但国服客户端玩家应该不在少数,甚至可能大于Steam。

后者在国内港澳台地区、日本推出过手游版本,据Sensor Tower的数据,截至2022年12月,《雀魂》在日本手游市场累计收入超过1亿美元,在同类游戏中排名第一,一度挤入日区AppStore畅销榜Top3行列。

2021年发售的《永劫无间》连续两年进入畅销铂金行列,2020年发行的《雀魂》于2021年首次进入Steam畅销榜(青铜),2022年收入上了一个阶梯。

抛开二者在下载门槛上的差异(前者付费后者免费),它们存在诸多相似性:

从玩法上讲,二者均属于多人竞技/对弈游戏,游戏内实行赛季制。

从运营上讲,二者通过频繁的IP联动、赛事运营等方式来维持游戏热度,饰品经济(皮肤等)是游戏收入的主要来源之一。

「永劫无间X李小龙」联动期间,Steam在线人数达到历史最高

「永劫无间X李小龙」联动期间,Steam在线人数达到历史最高

雀魂与天麻的联动为游戏带来大量热度与流水

雀魂与天麻的联动为游戏带来大量热度与流水

《永劫无间》是在「吃鸡游戏二三事」系列里未能谈及的第三款游戏,若是延续该系列的写作思路,那么《永劫无间》无疑是个在游戏设计端跟商业运营端都拉满的游戏。

它从一潭死水的「近战+吃鸡」赛道上挣脱了出来,在同类游戏中一骑绝尘。《永劫无间》融合了市面上多家吃鸡游戏之长,并利用飞索、飞檐走壁、爬树、挂墙等机制,提炼出了游戏的特性与差异性,辅之以坚实的动作系统设计、依线性关卡思维打造的地图、杰出的视听体验,在PC市场博得开门红。

而在商业模式上,《永劫无间》每一步都走得相当扎实,通过“付费下载”的方式设置门槛、以便于更好管理对战环境,引入战斗通行证增加营收模式、维持玩家活跃度,依托电竞赛事、IP联动持续制造话题、深挖用户生态,加之短视频、直播、广告投放等营销组合拳,成功站稳了脚跟。大致可以认为网易将手游的运营思路套用在了《永劫无间》身上,以此撬开了全球PC游戏市场,但正如《糖豆人》社区经理Oliver Hindle所说的,“宣传营销与社区管理是产品本身的乘数”,只有在游戏底子够好、活跃玩家基数够高,才能支撑团队去做赛事、营销等后续的事情。

至于《雀魂》,该游戏的评价完全能沿用手游的模板,如果国服手游未下架的话,其收入规模还能再往上提一个层次。《雀魂》能够大放异彩,大抵离不开对新市场的开辟——做属于年轻人的棋牌游戏,它证明了打牌不仅仅是中老年人的特权。

开发商Catfood Studio在产品运营、社区运营上都贯彻“二次元”路线,积极与动漫作品联动,通过Vtuber打入年轻人内部,并利用赛事、用户创作维持用户忠诚度,它做到了棋牌游戏不曾设想的事情——利用角色、皮肤扭蛋池子来创造营收,实现了棋牌与二次元的美妙碰撞。

无论是《永劫无间》,还是《雀魂》,它们都是Steam畅销游戏越来越倚重增值服务的见证者。

二、增值服务

2022年Steam畅销榜的100款游戏中,40款游戏含内购,占比66%,前50名中,25款游戏含内购,占比50%。若是算上付费DLC的话,整个畅销榜中,仅仅只有16款游戏是靠着本体销量入榜的。

在这16款游戏中,大型游戏占6款,真正意义上属于2022推出的新游只有《艾尔登法环》,其他要么是主机平台移植、要么是往年的畅销作,对于大型游戏而言,仅靠买断制这种传统的商业模式似乎越来越乏力,它难以抵消不断攀升的研发成本与更高昂的营销成本。但从另一方面来说,质量卓越的大型游戏,即便没有持续维护也能拥有极高的生命周期,典型如《只狼》、《巫师3》。

添加增值服务、开拓商业模式已然成了买断制游戏的趋势之一,它不仅适用于大型游戏,在独立游戏领域也颇为吃香。

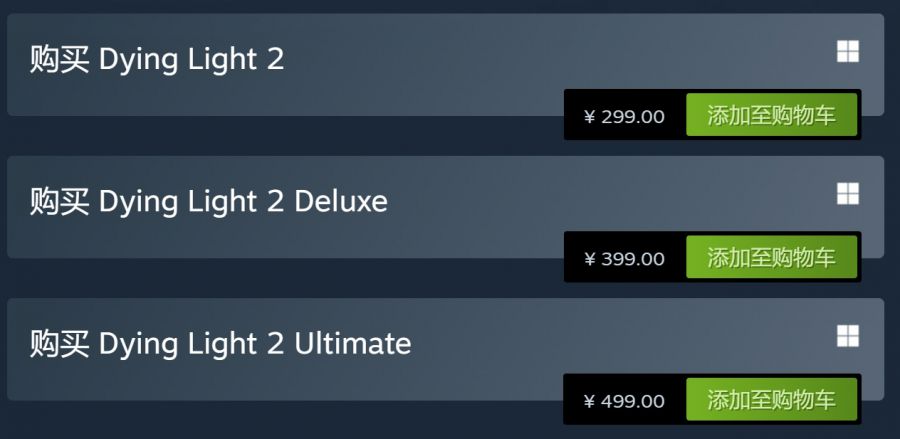

常规的增殖手段包括但不限于贩卖特殊版本,如高级版或合集,位列畅销铂金的《消逝的光芒2》便拆分成了三个不同的版本——

不影响游戏平衡的饰品经济是被运用地最广泛的商业模式,它或是内嵌于游戏的微交易中,或以DLC的方式售卖。

可游玩的拓展内容随处可见,但将其转化成一种稳定的收入模式的屈指可数,SCS Software是该方面的好手,由其开发的卡车模拟系列无一不是“DLC地狱”。SCS Software能这么做、且能被玩家所接受就在于“卡车模拟”这一游戏类型的特殊性。

游戏开发越来越像是一场持久战,“游戏即服务”的理念已蔓延到了买断制为主的PC游戏市场。

“我们试图转入‘游戏即服务’的开发模式,它能帮助我们更好地工作。我不觉得这是我们想要做的,但它却是我们应该做的,如添加更多饰品,因为我们还得支付不断产生的成本。”《Dread Hunger》的开发者James Tan如是说道。

《Dread Hunger》的皮肤售价并不便宜

《Dread Hunger》的皮肤售价并不便宜

买断制单机的“游戏即服务”,并不单纯指的是饰品经济等增值服务,它意味着开发者需要持续对游戏内容进行更新或优化,哪怕游戏已然是个完整体。

《星露谷物语》开发耗时4年,2016年2月正式发售,后续的内容更新又持续了4年,总共历经三次大型版本迭代,直至2021年9月制作人ConcernedApe才表示将停更投入新作的开发。这种对一款已发售游戏进行持续性更新的开发模式有利有弊,它拉长游戏生命周期并为开发者带来稳定的高额收入,相应的,它限制开发者进行更多的创作,需要投入相当多的精力在社群沟通与维护上。

而对于那些遭遇发售口碑崩盘的游戏,持续性更新能带来更多的好处,典型如《无人深空》、《盗贼之海》、《赛博朋克2077》(三者均跻身畅销榜)。

Steam把数字游戏市场带到了前所未有的高度,它给了所有开发者一个展示自己的舞台,但也改变了传统的单机游戏开发模式与商业模式,它打破了开发者—游戏产品—市场—消费者这一链条上的界限,开发者与消费者之间的交集越来越频繁,将消费者转化为忠实用户、转化为粉丝以获取稳定收入的模式越来越被倚重。

作品、IP、乃至开发者/开发商/发行商的口碑都可能是这一经济模式中的核心构成,该模式的最大好处在于它在一定程度上给游戏收入与作品质量松了绑。在去年,我们见证了这一模式下诞生的特殊案例——Sokpop Collective,依托Patreon订阅5年开发100款游戏,年内发售的《Stacklands》跻身爆款行列。

当然,论用户运营,含内购的网游绝对其中的佼佼者。

三、(F2P)网游当道

严格地说,在畅销铂金榜单里,能单机运行的游戏仅有《艾尔登法环》跟《怪物猎人:崛起》,剩下的均为网游,且竞技型游戏、射击游戏居多。

其中,不乏非Valve发行的F2P网游。

开发商宁愿为V社贡献30%的收入也要在Steam上架(虽然有些游戏会提供自己的充值渠道),给自己增加额外的工作量(与Steam客户端对接、账户管理等),还有可能面临严重的受众差异(一般会认为Steam以硬核单机玩家为主)。

图源:Reddit

图源:Reddit

只不过,诸多案例说明,免费网游在Steam同样吃得开。

2022年1月,集换式卡牌游戏《游戏王:决斗大师》在Steam发行,同时在线玩家超过26万。

2022年2月,MMORPG《失落的方舟》在Steam发行,同时在线人数超百万,成为Steam历史上并发玩家数量第二高的游戏,截至5月,总玩家数量超过2000万。

二者均跻身畅销榜铂金行列。

事实上,不只是大厂出品的F2P网游能在Steam混得风生水起,独游开发者同样能在其中分一杯羹。

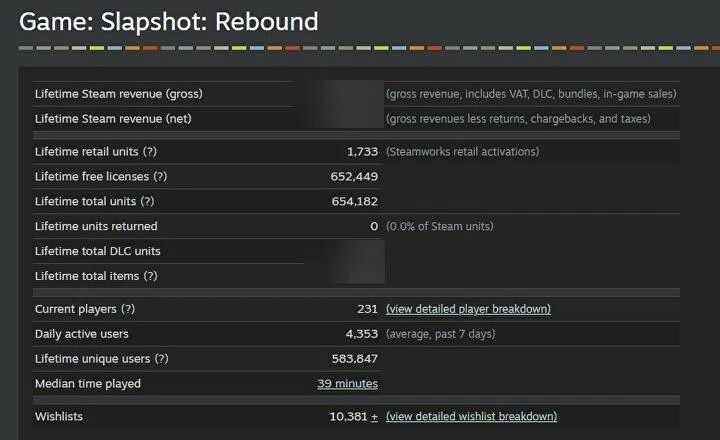

多人曲棍球游戏《Slapshot:Rebound》于2020年12月上线,一年用户下载量超过60万,在零营销成本的情况下开发商Oddshot Games获得了远超预期的用户量,依靠DLC与内嵌广告(雷克萨斯、必胜客等)赚取足额的收入。

来源:GameDiscoverCo

来源:GameDiscoverCo

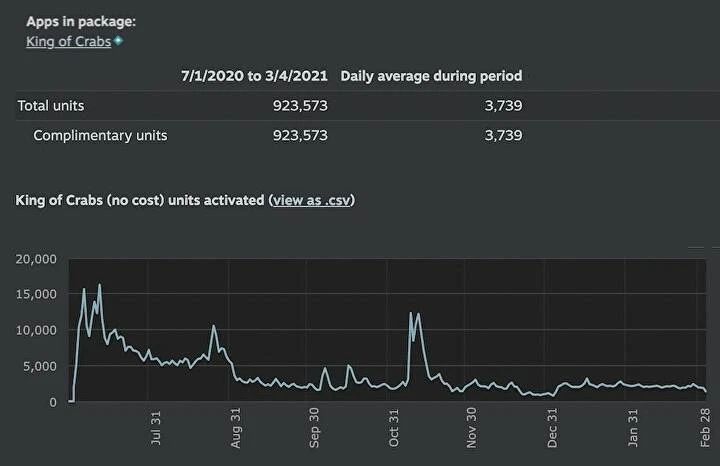

再往前,以螃蟹为题材的吃鸡游戏《King of Crabs》,在Steam上线后半年内获得近百万用户,日活用户7284。

来源:GameDiscoverCo

来源:GameDiscoverCo

Steam并非《King of Crabs》的主要收入来源,游戏在移动平台的下载量近千万,且Steam版本移除了激励广告,但《King of Crabs》的开发者表示,“Steam玩家在内购项目上的平均消费要高于手游玩家。”用买量的说法来评价的话,那就是Steam的用户质量更高。

(在移动游戏市场遇冷、主机/主机游戏供应不足的情况下,PC游戏市场的增长,愈发凸显了PC游戏消费者的玩家属性。)

毫无疑问,免费下载确实是一个效果显著的获客手段,年初火得一塌糊涂的《Goose Goose Duck》便是另一个鲜明的案例。显然,直播带来的流量对于免费游戏的加成更高,它更容易将观众转化为游戏玩家,《Slapshot:Rebound》、《King of Crabs》、《Goose Goose Duck》上线后产生的下载高峰均与直播有关。

《Goose Goose Duck》在近几日再次刷新纪录,同时在线人数超过70万

《Goose Goose Duck》在近几日再次刷新纪录,同时在线人数超过70万

坐拥1.32亿活跃用户的Steam已然成为了全球最大的PC游戏分发平台,F2P网游在Steam上线而非推出自己的启动器显然是经过深思熟虑的。认为,在Steam上发行网游至少有这么两个优势:

1.用户垂直。主要面向PC玩家。Steam就像一个面向特定群体的权威市场,旁边还围着一堆为其贡献流量的媒体,以Steam为中心,形成了一个游戏—Steam—媒体/相关社区—关注用户群的生态。

2.全球优势。以Steam为跳板,游戏更容易触达全球用户,除了用户基数足够庞大外,它可能会带来很多开发商自己也想不到的潜在用户,《杀戮尖塔》、《Dread Hunger》是因为中国玩家而火的,《Among Us》是因为巴西玩家而火的,《Goose Goose Duck》是因为中韩玩家火的,谁也不清楚某个国家或地区的“星星之火”是否存在着“燎原”的可能。

Steam的全球优势不止于此,它可能为开发商/发行商免除很多跨地域发行的麻烦,如欧洲严苛的隐私政策。

Steam成了那些面向全球的PC网游在发行时的首选,比如亚马逊发行的《新世界》,比如万代南梦宫发行的《蓝色协议》,我们将会看到Steam平台涌入更多大厂研发的网游,它们会构成Steam畅销榜上的重要一极,不,它们已经是Steam畅销榜的大半江山。

另一方面,我们也能看到不少国内厂商将自家老游戏搬上了Steam平台,《阴阳师:百闻牌》、《三国杀》、《妄想山海》、《末日余晖》、《崩坏3》、《天下3》,不过它们更多地是将Steam作为新的扩量平台,没有做全球发行的打算(语言仅简体中文)。

F2P网游当道的现状,或许Valve早有预知,它恰恰是那个最先开始拥抱F2P网游并将其推向新历史高度的推动者。

在Steam诞生的第五个年头(2011),Valve开始在平台上引入免费游戏,同年6月,发售四年的《军团要塞2》转为免费游戏,游戏整体收入提高12倍,有了《军团要塞2》作为引路人,V社陆续将旗下的CS、Dota转为免费游戏。

2011年1月15日,Valve宣布将在Steam引入5款F2P网游截图来源:《连线》网站

2011年1月15日,Valve宣布将在Steam引入5款F2P网游截图来源:《连线》网站

“如果你做的是一款3A游戏的话,你唯一的收入途径就只有那些还未购买游戏的人,这迫使你创建新的内容来吸引新玩家。既能满足现有玩家又能吸引新玩家,二者之间存在着根本矛盾。”V社的Joe Ludwig在GDC 2012上如是说道。

以售卖《半衰期》实体游戏发家的V社很早就意识到了,在持续更新的网游中,这种商业模式不具备可持续性。

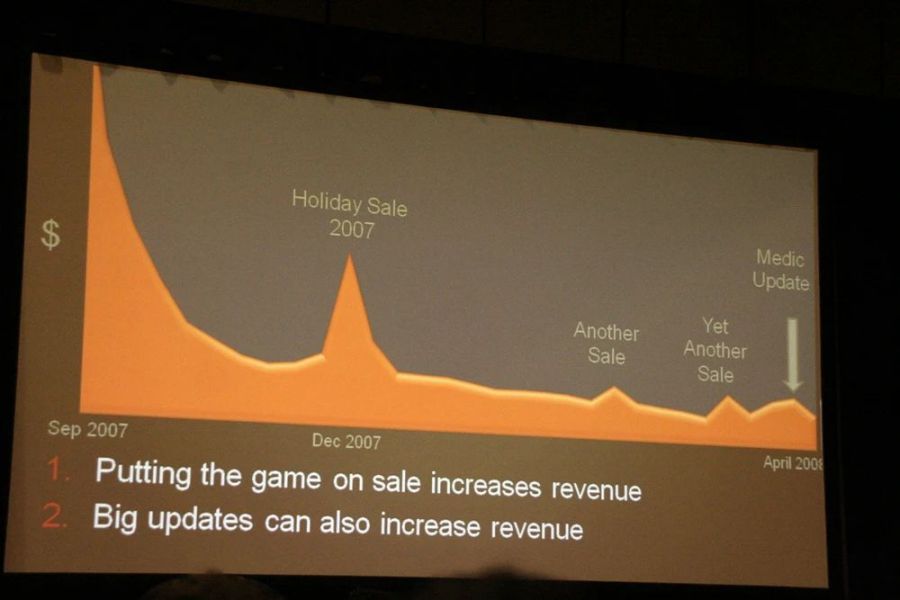

来源:Game.Watch虽然每次更新或促销都能带来一波销量高峰,但销量下滑的趋势依旧难以抑制

来源:Game.Watch虽然每次更新或促销都能带来一波销量高峰,但销量下滑的趋势依旧难以抑制

《军团要塞2》的发展轨迹其实就是Steam不同类型畅销游戏的缩影:早期以卖拷贝为主的阶段,通过持续性的更新与有计划的促销来留住老玩家、吸引新玩家;在买断制向免费过渡的阶段,积极跟踪游戏数据、收集社区反馈,顺水推舟建立起以饰品为主的游戏内商城;在后续的运营中,依托UGC内容(Steam创意工坊)创作持续添加新创意、新内容,留住玩家、维持收入。时至今日,《军团要塞2》依旧是F2P商业模式中的重要研究案例。

Joe Ludwig的说法合理解释了网游为何能不断蚕食Steam畅销榜,它可以在同一名玩家身上获得数倍于单份游戏售价的收入,当游戏依靠免费门槛或IP影响(如使命召唤系列)、市场优势(如FIFA系列)而有了庞大的玩家基数时,它就有可能从现有的群体中获得源源不断的收入。

只是这并非一条绝对的致富之路,厂商在服务型游戏中付出的人力、精力、财力,其时间与成本都会大于本体游戏的开发,投入人力物力→持续创造新内容→保证玩家活跃度→促使玩家消费→填补成本,形成了一个永不完结的开发怪圈。

稍有闪失,游戏也许就成了下一个《Spellbreak》。

服务型网游乃至服务型游戏的奠定两个基本趋势:

其一,开发商/运营商希望在游戏核心循环之外与玩家建立起稳固的联系,玩家从游戏故事、角色、价值表达、社交网络等玩法之外的内容找到了继续留在游戏中的理由。

其二,游戏越来越看重系统层面的设计,而非一次性消耗的关卡内容的设计。

四、“无限游戏”

“我们的梦想是创造让尽可能多的人玩很多年的游戏,并名留青史。我们想创造Simon Sinek所说的‘无限游戏’,我们围绕着这一概念建立了Supercell。” Supercell成立十周年之际,公司联合创始人Ilkka Paananen在总结文章中如是写道。

Supercell的无限游戏(infinite game)与Simon Sinek(演说家)、James Carse(哲学家)互有指涉,但并不重合,James Carse偏向社会、人生观,Simon Sinek偏向商业、公司发展,Supercell则指向游戏,游戏构建的核心在于“留存、留存、留存”。

从游戏类型的角度来说,以MOBA为代表的竞技型游戏是最符合“无限游戏”表现的——

“无限游戏的规则会在进行过程中改变,当无限游戏中的参与者共同认为,游戏受到有限结局的威胁,即某些参与者会赢,那么规则就会改变……为了防止有人赢得比赛,以及为了让尽可能多的人参与游戏,无限游戏就会改变规则。”

“无限游戏中可以出现有限游戏……有限游戏无论输赢,都只是无限游戏中的一个过程。”

在MOBA游戏的对局或高标准的电竞赛事中,为了防止有些玩家一直赢下去、降低玩家群的活性,规则制定者就会改变规则,哪怕是一些微不足道的变动(英雄强度、装备体系、环境变更)都会影响游戏进程,最终扭转玩家对战体验与胜负天平。

在竞技型游戏里,厂商不希望有人能一直获胜,它们的核心是吸引尽可能多的人来延续游戏。

《Dota2》、《CS:GO》、《命运2》、《游戏王:决斗大师》等Steam畅销榜的铂金游戏莫不如是。

有结局、有胜负的线性单机游戏,则是标准的“有限游戏”,它有确切的开始与结束,玩家的目的就是获得胜利、达到终点。《战神》(2018)、《Stray》、《女神异闻录5R》、《消逝的光芒2》、《High On Life》等游戏均属此列。

在有终局的“有限游戏”里为玩家提供更多的游戏进程或游戏方式,是吸引玩家重复游玩或投入更多时间或形成个人体验的有效手段,其典型代表就是开放世界,《艾尔登法环》、《索尼克未知边境》、《赛博朋克 2077》等游戏莫不如是。

在“有限游戏”中,游戏有明确的终点,即便是提供多种游戏路径或游玩方式的开放世界,玩家依旧“杀死”游戏的那一天。

“无限游戏”没有终点,它可以有明面上的终点或某一节点的胜负,但它不会向玩家释放到此为止的信号,在开发者的持续更新中,玩家可以一直逗留在游戏里。

盘点Steam2022年最畅销游戏与热门新品两个榜单,可以清晰地发现,传统的线性单机游戏并不占优,上榜的大多为3A厂商或知名厂商制作的大型游戏,如《战神》(2018)、《女神异闻录5R》,《Stray》、《忍者龟:施莱德的复仇》是其中少有的案例。开放世界,是传统单机游戏厂商在延续IP、更改游戏面貌的主要尝试。

剩下的70——80%,均指向了无限游戏。

这些游戏构建的核心在于它们并不为玩家提供明确的游戏结局。

撇开持续运营的网游,畅销的单机游戏(含可联机的游戏)中也有相当大的部分向该方面靠拢。

在该概念下,大致梳理出了2022年Steam畅销榜、热门新品榜中新IP游戏的趋势:

1)多人合作/对抗

2022发行的新游戏中,《V Rising》、《小缇娜的奇幻之地》、《地心护核者》均属于此列。而在往年发售的畅销游戏中,该类游戏的数量更多,如《Ready or Not》、《森林》、《Raft》、《深岩银河》、《恐鬼症》、《雨中冒险2》、《盗贼之海》等。

又或者算上热玩榜上的《Dread Hunger》、《Goose Goose Duck》等社交推理游戏,多人合作彻底改变了一个游戏的玩法,人与人的交互扩宽了人机交互的界限,即便是同个游戏目标、同个游戏进程,与不同人的游玩也会带来差异明显的游戏体验,即便是老套的游戏类型,也会在联机模式中诞生不一样的精彩。

它无疑拉长了一个游戏的生命周期,避免玩家的新鲜感因重复或有限的游戏内容而被快速消耗。

2)肉鸽与变形

肉鸽游戏在Steam依旧有一席之地,而且是中小团队逆袭上榜的最大突破口。

《咩咩启示录》、《地心护核者》、《盗贼遗产2》、《暖雪》,这些中小团队制作的游戏无一不带有肉鸽元素,每一局都是新的开始+向更高的目标挑战,它化成时间黑洞,吸引着玩家一次又一次地投入游戏之中。这类游戏,没有终点可言。

因单价太低未能上榜的《吸血鬼幸存者》是2022年肉鸽游戏的新变体,又或者说,它是Rogue-lite的lite。

它移除了随机生成的地形、敌人,将游戏核心集中在Build的成型上,并借助开箱、固定搭配、升级设定、怪海等设计强化了玩家在游戏中的快感,它是名副其实的杀时间利器。

它是个纯粹的多巴胺释放器。

并不认为以《吸血鬼幸存者》为代表的简化型游戏是游戏健康发展的合理方向。在《吸血鬼幸存者》发售后的“类吸血鬼幸存者”游戏中存在明显的商业策略,开发者用更低的开发成本去生成一款容易成瘾的游戏。

3)沙盒建造

“沙盒”即意味着“无限”,意味着“无目的”的“自由”。

但像《我的世界》这样的纯粹的沙盒建造游戏并不总是能够脱颖而出,纯粹的自由只会带给玩家迷茫。在Steam的畅销游戏中,沙盒建造往往会带有鲜明的题材,如航海、太空、特定文明,并在题材的指引下,融合其他元素,限制玩家的自由发挥、提供不同阶段的游戏目标、提高游戏整体的可玩度,换句话说,在核心循环的支撑下设计自由开放的建造体系,它们往往表现为“生存建造”。

《Grounded》、《英灵神殿》、《Rust》、《森林》、《Raft》、《V Rising》……其中有老面孔也有新游戏,有小团队的黑马之作也有知名厂商的新鲜尝试。

而从近年的热门产品来看,无论是中小团队青睐的肉鸽还是经久不衰的沙盒建造,它们都带有鲜明的混合趋势,在这些混合元素中,“模拟经营”最为突出。

在看来,混合模拟经营游戏中的经营系统并非是一个简单的副玩法添加,它成了一个精妙的传动轴,将游戏的各个模块镶嵌在一起,并维持着游戏节奏的正常运转。这种1+1>2的效果,越来越受独游团队重视,无论是去年的《地心护核者》、《咩咩启示录》、《Slime Rancher2》,还是今年年初的《潜水员戴夫》,它们都能在混合类型的改造找到正确的方向。

回到“无限游戏”的概念上,近年来的网游或单机(含联机)之所以会往“无限游戏”靠拢,或许是“游戏即服务”趋势下的必然,当开发商必须要持续创造内容来减少用户流失或吸引新玩家的时候,他们需要如何最大限度地降低成本?

游戏经济学研究网站GameEconomist在文章《关卡设计师之死》中指出:“PVP游戏的天才之处在于它是个元游戏。在PVE中,所有策略都是静态的,当游戏完成的那一刻一切就都尘埃落定了,而PVP关乎博弈论,其策略是在游戏过程中不断演变的,这意味着 PvP 环境中的平衡会随着每次调整而重新洗牌——在不断变化的调整中,游戏本身占据了主导地位。……PVP环境的繁荣见证了系统设计师的出现与关卡设计师的衰退。”

《Neon White》的开发者用三年的时间去打磨一个关卡

《Neon White》的开发者用三年的时间去打磨一个关卡

而事实上,PVE游戏中的关卡设计也在衰退,程序生成内容的泛滥挤压了人工设计内容的生存空间,开发者愈加注重系统层面的设计,而非一次性消耗的关卡内容,这样一来,开发者每次对系统内容的添加或调整都可能引起整个游戏环境的变化,从而改变玩家的游戏体验——Steam畅销榜、新品榜上比重越来越大的“无限游戏”见证着时代的变更。

如是,像《艾尔登法环》、《战神》、《双人成行》这样在关卡设计上精雕细琢的游戏才显得弥为可贵。

五、老而弥坚

基于二(增值服务)、三(网游当道)、四(“无限游戏”)等原因,历年来,Steam年度畅销榜上的游戏的老游戏占比相当大,即便是热门新品榜,也包含了大量的移植作品或抢先体验毕业作品。

2022年的情况看上去相对乐观,畅销榜铂金有6款新游戏(占比50%),黄金有3款新游戏(占比25%,含1款移植的《战神》),白银7款(占比27%,含1款移植、1款EA毕业),青铜9款(占比18%,含2款移植、1款EA毕业)。

若是从另一个角度去看的话,畅销榜“老化”的程度依旧相当之深。

这个“老”,包括两层含义,老游戏以及老IP。

1)老游戏

畅销榜上的老游戏分为三类,一网游,二持续更新新内容的单机游戏,三未有内容更新的单机游戏。

一类如《Dota2》、《军团要塞2》、《绝地求生》、《Apex英雄》、《永劫无间》、《星际战甲》、《流放之路》等,年份最高的可以追溯到2007年,稳定的玩家社群、高频率的更新与成熟的商业化模式让这些游戏能拥有较高的收入基准线。

二类如《Raft》、《森林》、《Project Zomboid》、《无人深空》等,基于自由开放的游戏框架,开发者与玩家社群可以共同协作来产出新的游戏内容,让游戏的名声与质量不断发酵,最终打破买断制游戏不断下滑的既定命运,在每个重要的更新节点焕发第二春、第三春。

2022年6月《Raft》脱离抢先体验,游戏热度来到了历史最高点

2022年6月《Raft》脱离抢先体验,游戏热度来到了历史最高点

《Rust》、《恐鬼症》是一类与二类的结合,两款网游均以抢先体验版本推出,依靠高频率的更新获得社群支持。《恐鬼症》在非对称游戏领域引入了恐怖题材,《Rust》则是建立在《Day Z》等生存建造游戏的基础之上,二者能在同类游戏中脱颖而出的原因也很明显,PVP+直播,无论是游戏题材还是玩法都能为主播带来不错的直播效果,在OfflineTV(一个主播团队)的加成下,《Rust》甚至取得了一周两次日收入百万美元的成绩。

即便是在游戏推出后的第10个年头,《Rust》每年的更新力度依旧不见减弱

即便是在游戏推出后的第10个年头,《Rust》每年的更新力度依旧不见减弱

三类无不是在游戏史上留名的高评分作品,典型如《巫师3》,2019黄金、2020白银、2021青铜、2022青铜,发售时间早+常年打折促销+官方未有新的内容更新,游戏依旧能在“不得不玩的经典作品”的舆论中年年荣登畅销榜。但《巫师3》每年的排名变化也折射出一个问题,买断制游戏是存在收入上限的(相应的,开发商在游戏上的投入不会是无底洞)。

上限的高与低跟游戏的类型、名声、UGC创作息息相关,独游想要在大型游戏的包围圈中突围并不容易,《星露谷物语》是少有的例外,Eric Barone在2020年12月便已停止为游戏开发新内容,游戏依然连续3年进入Steam年度畅销榜(青铜、青铜、青铜)。

《星露谷物语》的官方内容更新停留在了2020年12月,未来将发布的1.6版本没有太多新内容,其重点在于对民间模组的支持

《星露谷物语》的官方内容更新停留在了2020年12月,未来将发布的1.6版本没有太多新内容,其重点在于对民间模组的支持

《星露谷物语》在2016年2月推出之际,经过多平台发布与数次大型更新后,游戏在发售四年后销量达1000万份,停更后销量继续增长,并在去年3月达成2000万销量的里程碑(PC销量1300万)。

在与外媒PCgamer的沟通中,Eric Barone对游戏至今还能有那么高的销量表示震惊

在与外媒PCgamer的沟通中,Eric Barone对游戏至今还能有那么高的销量表示震惊

2)老IP

——仅限2022年于Steam上线的游戏

2022年Steam热门新品榜单上的游戏有三分之一属于IP存在五年及五年以上、拥有两部及以上作品的。

即便游戏评价褒贬不一,游戏设计公式化严重,依旧难以忽视这些IP常年累积下来的玩家基础以及它的市场垄断地位。

它们集中在车枪球三类游戏上。

事实证明,车枪球依旧是西方游戏的主流,三者均有标志性的品牌,车如极限竞速系列、GT系列、极品飞车系列,射击如使命召唤系列,球比如FIFA系列、NBA 2K系列等。

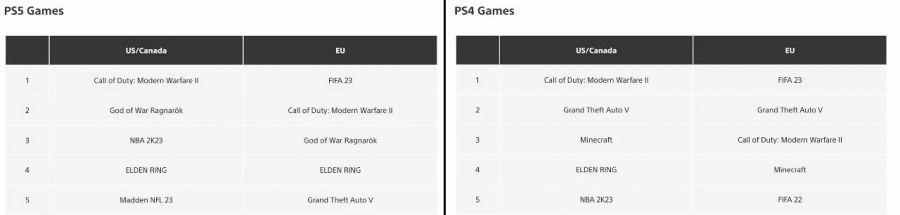

毫不夸张地说,是《使命召唤:现代战争2》挽救了2022年低迷的主机游戏市场。据动视暴雪公布,《使命召唤:现代战争2》发售十天内全球收入超过10亿美元,创造了系列新记录。据索尼近日公布的2022年PS4/5游戏下载量,在美国/加拿大、欧盟等地区,10月发售的《使命召唤:现代战争2》数据遥遥领先。

来源:PlayStation对于索尼来说,《使命召唤》系列卖得越好,就越是削弱了它在微软面前的竞争力

来源:PlayStation对于索尼来说,《使命召唤》系列卖得越好,就越是削弱了它在微软面前的竞争力

得益于2022年卡塔尔世界杯的热度,《FIFA23》、《FIFA22》、《足球经理2023》等足球游戏也有相当亮眼的市场成绩。

立足于全球市场的Steam一定程度上稀释了使命召唤系列、FIFA系列在欧美主机市场的统治地位,但它们依然占有相当高的份额。

球类游戏在其中是个相对特殊的类别,它与现实高度联结,主打的就是那些闻名遐迩的球星,也因此,其高昂的授权费打消其他厂商入局的念头,促成了2K、EA的厂商的市场垄断地位。

车枪球之外,漫威改编游戏、星球大战改编游戏、战锤40k系列、全面战争系列、游戏王系列、拳皇系列等于2022年发布的新作也都有所收获,其他IP则如战神、女神异闻录、最终幻想等,移植到Steam后照样发光发彩。

再者便是老游戏新面孔、老厂商/老牌制作人的新IP,前者如《矮人要塞》、《史丹利的寓言》,后者如《艾尔登法环》、《幽灵线东京》、《Grounded》等。

《矮人要塞》上架Steam后首月销量超过50万,Bay 12 and Kitfox已然为游戏工作了近30年,最新版本为50.05

《矮人要塞》上架Steam后首月销量超过50万,Bay 12 and Kitfox已然为游戏工作了近30年,最新版本为50.05

黑曜石工作室制作的含RPG、建造元素的生存冒险游戏,2022年脱离抢先体验,国外热度远高于国内

黑曜石工作室制作的含RPG、建造元素的生存冒险游戏,2022年脱离抢先体验,国外热度远高于国内

除了《Stray》、《咩咩启示录》、《High On Life》等少数游戏外,2022年进入榜单的很难挑得出新厂商开发的新游戏。

这反过来证明了老游戏、老IP在玩家基础、市场宣传方面的先发优势,即使质量平庸,游戏也能拥有可观的始发销量,而质量与口碑则成了游戏长期销售的衡量指标。

老游戏、老IP、老厂商的底蕴有时候会让人产生错觉,看到某些游戏火了而认定品类迎来复兴,如战术游戏(《Ready Or Not》)、即时战略游戏(《帝国时代》)、历史题材策略游戏(典型如P社作品),误以为自己的游戏也能在复古浪潮中分一杯羹,最后只能惨淡收场。

《Ready Or Not》,SWAT精神继承者,游戏算得上标准的小众游戏,却依靠核心受众与“精准”的营销手段进入了2022年Steam畅销黄金分段

《Ready Or Not》,SWAT精神继承者,游戏算得上标准的小众游戏,却依靠核心受众与“精准”的营销手段进入了2022年Steam畅销黄金分段

除了游戏本身即是品类这一原因之外,这些跟风的厂商忽略了热门“老”游戏/IP的时间积累。

当代营销倡导的不是一次性消费的泛用户,而是认可品牌、厂商价值的深度粉丝,之于服务型网游,他们可以贡献持续性的收入,之于买断制单机,他们便是四处安利的老主顾,黑曜石工作室、Paradox、FromSoftware,这些以硬核游戏著称的厂商莫不集聚了一批忠实用户。

服务型网游或者持续更新的买断制游戏,更擅长于“培养”用户,它们或通过充分的社群运营经验或保持与玩家的对话来维系关系,这些玩家不仅是游戏消费的直接构成,也是游戏传播乃至游戏内、外内容创作(内指的MOD、外指游戏相关的创作)的重要群体。

主要依靠一次性销售的厂商则藉由持续产出优质游戏来形成核心群体,典型如FromSoftware、任天堂第一方工作室。

厂商与用户的关系一旦建成,便有可能在游戏乃至IP的收入上形成四两拨千斤的效果。元宇宙理论家Matthew Ball将之称之为“爱的经济”,消费对于品牌或产品的喜爱有可能会扩散到相关的周边或产品中。

典型如CDPR。

2019年12月《巫师》真人剧开播,《巫师3》的玩家数量增长了3——4倍,2021年12月《巫师》第二季开播,《巫师3》玩家数量又迎来了一波高峰。

2022年9月基于《赛博朋克2077》世界观制作的动画《赛博朋克:边缘行者》开播,因质量问题陷入口碑低估的《赛博朋克2077》小幅回暖,并拿下Steam年度畅销黄金与“爱的付出”两项殊荣。

诸多网友认为《赛博朋克2077》不配“爱的付出”奖项,游戏全靠动画起势,但这恰好证明了IP作品的连带作用

诸多网友认为《赛博朋克2077》不配“爱的付出”奖项,游戏全靠动画起势,但这恰好证明了IP作品的连带作用

从理论上来讲,世界上有三类做游戏的公司,一是依靠游戏来获取流量,如IAA休闲游戏、强社交属性的游戏,二是专注于游戏制作,典型如FromSoftware,三是依托游戏做内容,如任天堂、米哈游、拳头游戏,或是上面列举的CDPR。

一类厂商与用户的关系较淡,主要依靠沉淀成本(社交、金钱等)来维持用户,二类厂商能与用户建立深度联系,但范围有限,三类厂商能够依靠多类型的娱乐产品来形成多层次的用户圈,他们能建立游离于游戏之外的消费模式。

Steam畅销榜的“老化”程度印证了粉丝基础的重要性,在游戏曝光与游戏开发同等重要甚至略高一头的时代,基本盘的大小与“爱”的程度,将决定游戏的收入下限。这种情况只会随着时间的累积不断加重,留给新厂新游的机会将愈发渺茫。

Matthew Ball 对此写道:“围绕着IP的商业是依靠爱与货币回馈推动的,那些做得更多、更好的厂商将获得胜利。以及,这场游戏的进入门槛正在不断拔高。”

而在另一方面,Steam的平台属性在某种程度上也影响了老游戏霸占畅销榜局面的形成——

以Steam为代表的PC游戏平台解除了游戏与主机之间的强绑定。

对于主机厂商来说,游戏是与主机相绑定的,游戏的开发理应与主机的销售相挂钩,他们希望能通过游戏来带动硬件销售,不妨试想一下,《塞尔达传说旷野之息》是如何将本不被看好的NS抬到新高度的,《动物森友会》是如何带动NS lite的销量的。

主机厂商会错开游戏的开发与销售,以便于为下一代机子保驾护航。

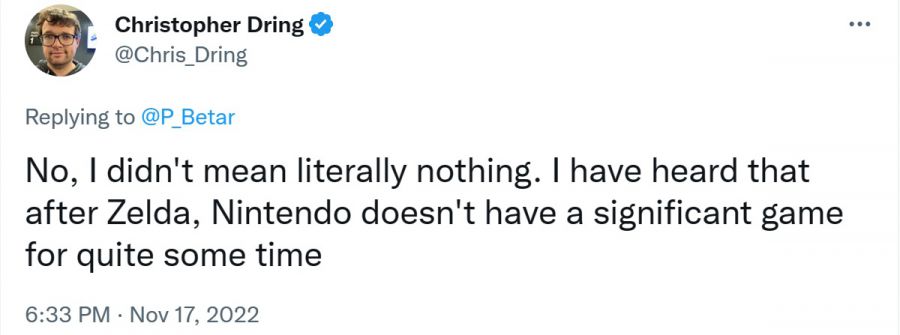

外媒GamesIndustry负责人Christopher Dring在推特发消息称“我听闻《王国之泪》可能是任天堂在NS上的最后一款重要作品”

外媒GamesIndustry负责人Christopher Dring在推特发消息称“我听闻《王国之泪》可能是任天堂在NS上的最后一款重要作品”

对于主机用户群体来说,他们想要玩那些经典的老游戏,就必须先置入一台老机子(模拟器除外)。

但是在Steam,玩家能够轻易地接触到那些老游戏,厂商乐此不疲的重制/重置策略、老游新发策略进一步降低了新游戏被发现的可能性与生存空间。

结语:

无论从数量还是传播度来看,2022年发售的PC新游都不比往年,但PC游戏市场依旧能够在全球游戏大盘中逆势增长,Steam也有可能迎来连续三年的狂野生长(具体还得看今年V社发布的Steam回顾)。

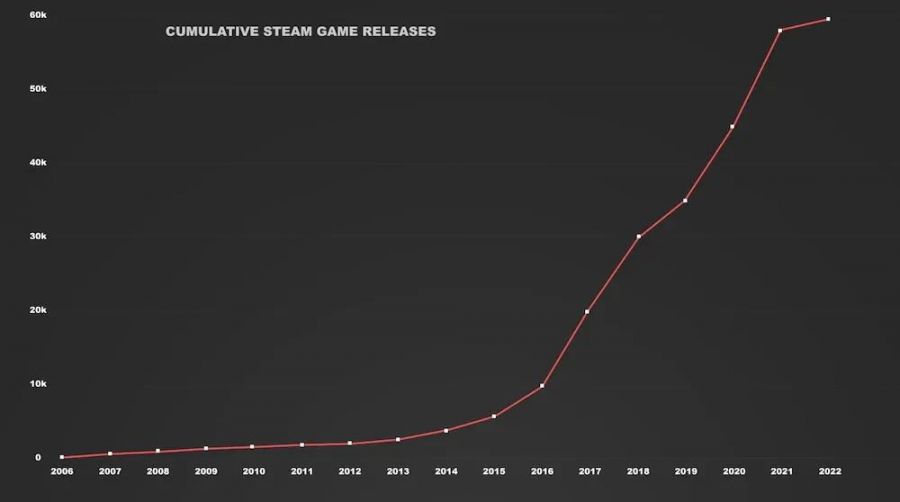

2006至2022年,Steam累积发行的游戏数量增长图,2022年的增速明显矮了一大截图片来源:Game DiscoverCo

2006至2022年,Steam累积发行的游戏数量增长图,2022年的增速明显矮了一大截图片来源:Game DiscoverCo

这种新游乏力、大盘却能逆势增长情况难以找到确凿的证据来支撑,既可认为《使命召唤:现代战争2》、《艾尔登法环》这样的现象级大作弥补了新游数量的不足,也可认为《游戏王:决斗大师》、《失落的方舟》等服务型网游创造了数倍于买断制游戏销量的收入,又或者是老游戏共同发力,阻止了PC游戏大盘下滑的趋势。

这一现象当然也与PC游戏的用户属性有关,他们更认可自身的“玩家”属性,游戏并非可有可无或在经济下滑环境下可以被取缔的娱乐消费。

而纵览2022年Steam 的最畅销游戏与热门新品榜单,老游戏、老IP的占比明显高于新游,无论是大厂还是中小团队,“游戏即服务”的倾向越来越明显。

游戏开发成了一场持久战。

在该概念下,我们越来越难看到令人眼前一亮的游戏新品,创意玩法、成品游戏的出现成了需要时间、经验积淀的事情,比如《逃离塔科夫》、《Hunt: Showdown》,这些游戏的框架、玩法均经过大改才有了今天的成绩。

被不断拉长的开发时间也引出了社群运营、核心玩家转化的重要性,他们在游戏收入、社交传播、内容创作上扮演着重要角色。老游戏、老IP尚拥有作品、时间累积下来的优势,一些成熟的公司还能通过相关IP产品的制作来稳固优势、扩大受众,新游戏想进入畅销榜或热门榜需要有更多的门道,如社交平台或游戏直播的曝光,但直播与游戏销量之间的关系并不明朗,其中有太多的变数,类型、区域、档期、环境(如疫情)等因素都会影响最后的转化率。不过,“宣传营销是产品本身的乘数”,这句话在此处依旧适用。

历经数年的增长后,2023年的PC游戏市场会有怎样的发展态势与新的变化,就让我们拭目以待吧。

这是游戏市场研究机构NewZoo首测下调预测数据。

数据来源:Newzoo(2022.12)NewZoo在前段时间发布的「2022年游戏市场报告」中指出,2022年全球移动游戏收入将达到922亿美元,同比下降6.4%,主机游戏市场则为518亿美元,同比下降4.2%,二者均低于年中预测的数据。

数据来源:Newzoo(2022.12)PC游戏将会是唯一一个增长的领域,它将在2022年产生405亿美元的收入,同比增长0.5%。尽管页游没能止住下降的颓势,但实体/数字版PC游戏的增长抵消了这部分损失,并推动整个PC游戏市场的持续繁荣。

Newzoo首席分析师Tom Wijman表示,“2022年是游戏市场连续两年疫情经济增长后的修正年”,2022年第一季度延续了此前的增长态势,二、三季度却陷入疲态,尽管如此,2020——2022年产生的收入总额仍比全球疫情前预测的数据高出430亿美元。

Newzoo将移动游戏市场的下滑大致归为两方面,第一是苹果废弃IDFA后对用户跟踪的影响,它削弱了开发者、发行商、广告主跟踪高价值用户的能力(与之相应的,安卓市场增速明显,IAA游戏厂商转向混合货币化策略,部分厂商将营销策略从垂直拓深转向横向扩盘);第二是全球经济遇冷降低了用户的支出,移动游戏受到的影响比其他游戏市场明显(据NPD数据显示,2022年Q3美国消费者在手游方面的支出下降9%)。

与之同时,新发布的手游数量连续六年下降,手游市场收入高度依赖于TOP榜前两百的游戏,新游挤入畅销榜的时间越来越短,大约是发行市场高度成熟、发行预算大幅扩大的原因。

主机市场方面,大型游戏数量稀缺、硬件供给不足是主因。

PC游戏市场是为数不多的亮点,它的增长大概率集中于Steam。Steam目前已是全球最大的PC游戏分发市场,据CompareCamp2020年的统计,Steam占有50%——70%的全球PC游戏下载量。Steam同样享受到了疫情经济的红利,据Valve发布的年度回顾,Steam2020年购买量同比增加21.4%、2021年消费同比增加27%,三年内的年复合增长率可能来到了惊人的20%。

数据来源:Steam

数据来源:Video Game Insights(2022.7)注:该数据不含内购或许,我们能借由Steam一窥2022年PC游戏市场的变化。

而这,便得从前几天Valve发布的2022年年度最佳榜单说起。

对「年度最畅销游戏」榜单与「年度最热新品」进行了整理,注意,这两个榜单的衡量标准为毛收入(含DLC收入、内购收入等),畅销游戏的统计时间为2022年1月1日 – 2022年12月12月8日(PT),热门新品仅统计发行后头两周的收入。这两个榜单的有较强的市场指向,与游戏质量、游戏创意没有强联系。

注:同一级别排名不分先后,畅销榜总计100款,热门新品榜总计49款(应该是锁区导致白银级别被屏蔽了1款)。在比对两张表格时,发现一款比较特殊的游戏,《Dread Hunger》。在畅销榜上所有2022年发行的游戏中,仅有《Dread Hunger》跟《Undecember》未进入热门新品榜。《Undecember》属于免费下载、道具付费的类暗黑网游,收入需要等用户沉淀后才能见涨,《Dread Hunger》则是一款于2022年1月结束EA阶段的买断制游戏,4月份官方宣布游戏销量达百万份(一年时间),但游戏的销量爆发期是在正式版推出前(GameDiscover采访)。

除此之外,《Dread Hunger》还提供了一个大致的2022畅销榜准入门槛参考——8000万元,它是唯一一个仅在Steam发布且公布销量数据的游戏,从时间角度来说,《深岩银河》(畅销青铜)近日公布的数据会更加吻合,但需剔除其他平台的销量。

《深岩银河》2022年全年销量234万份(¥80、$29.99),但该数据包括全平台,且Xbox X/S、PS4/5是去年登陆的一、国产游戏

以上两个榜单中,上榜的国产游戏仅有《永劫无间》(畅销铂金)与《雀魂》(畅销白银),额外加上热玩榜的话还有《暖雪》、《太吾绘卷》、《Mirror2》等游戏。

尽管今年登陆Steam的国产新游不在少数,期间也出现了《黎明前20分钟》、《奇怪的RPG》等单人开发、作品大卖的情况,但整体上买断制单机未能延续2021年的奇迹(2021年畅销青铜有《鬼谷八荒》、《戴森球计划》)。

无论是《永劫无间》还是《雀魂》,放在此处均有些特殊,因为Steam仅是它们的发行平台之一,前者在国内有自己的客户端,去年6月登陆XGP,虽然官方未曾公布过各平台的玩家数量占比,但国服客户端玩家应该不在少数,甚至可能大于Steam。

后者在国内港澳台地区、日本推出过手游版本,据Sensor Tower的数据,截至2022年12月,《雀魂》在日本手游市场累计收入超过1亿美元,在同类游戏中排名第一,一度挤入日区AppStore畅销榜Top3行列。

2021年发售的《永劫无间》连续两年进入畅销铂金行列,2020年发行的《雀魂》于2021年首次进入Steam畅销榜(青铜),2022年收入上了一个阶梯。

抛开二者在下载门槛上的差异(前者付费后者免费),它们存在诸多相似性:

从玩法上讲,二者均属于多人竞技/对弈游戏,游戏内实行赛季制。

从运营上讲,二者通过频繁的IP联动、赛事运营等方式来维持游戏热度,饰品经济(皮肤等)是游戏收入的主要来源之一。

「永劫无间X李小龙」联动期间,Steam在线人数达到历史最高

雀魂与天麻的联动为游戏带来大量热度与流水《永劫无间》是在「吃鸡游戏二三事」系列里未能谈及的第三款游戏,若是延续该系列的写作思路,那么《永劫无间》无疑是个在游戏设计端跟商业运营端都拉满的游戏。

它从一潭死水的「近战+吃鸡」赛道上挣脱了出来,在同类游戏中一骑绝尘。《永劫无间》融合了市面上多家吃鸡游戏之长,并利用飞索、飞檐走壁、爬树、挂墙等机制,提炼出了游戏的特性与差异性,辅之以坚实的动作系统设计、依线性关卡思维打造的地图、杰出的视听体验,在PC市场博得开门红。

而在商业模式上,《永劫无间》每一步都走得相当扎实,通过“付费下载”的方式设置门槛、以便于更好管理对战环境,引入战斗通行证增加营收模式、维持玩家活跃度,依托电竞赛事、IP联动持续制造话题、深挖用户生态,加之短视频、直播、广告投放等营销组合拳,成功站稳了脚跟。大致可以认为网易将手游的运营思路套用在了《永劫无间》身上,以此撬开了全球PC游戏市场,但正如《糖豆人》社区经理Oliver Hindle所说的,“宣传营销与社区管理是产品本身的乘数”,只有在游戏底子够好、活跃玩家基数够高,才能支撑团队去做赛事、营销等后续的事情。

至于《雀魂》,该游戏的评价完全能沿用手游的模板,如果国服手游未下架的话,其收入规模还能再往上提一个层次。《雀魂》能够大放异彩,大抵离不开对新市场的开辟——做属于年轻人的棋牌游戏,它证明了打牌不仅仅是中老年人的特权。

开发商Catfood Studio在产品运营、社区运营上都贯彻“二次元”路线,积极与动漫作品联动,通过Vtuber打入年轻人内部,并利用赛事、用户创作维持用户忠诚度,它做到了棋牌游戏不曾设想的事情——利用角色、皮肤扭蛋池子来创造营收,实现了棋牌与二次元的美妙碰撞。

无论是《永劫无间》,还是《雀魂》,它们都是Steam畅销游戏越来越倚重增值服务的见证者。

二、增值服务

2022年Steam畅销榜的100款游戏中,40款游戏含内购,占比66%,前50名中,25款游戏含内购,占比50%。若是算上付费DLC的话,整个畅销榜中,仅仅只有16款游戏是靠着本体销量入榜的。

在这16款游戏中,大型游戏占6款,真正意义上属于2022推出的新游只有《艾尔登法环》,其他要么是主机平台移植、要么是往年的畅销作,对于大型游戏而言,仅靠买断制这种传统的商业模式似乎越来越乏力,它难以抵消不断攀升的研发成本与更高昂的营销成本。但从另一方面来说,质量卓越的大型游戏,即便没有持续维护也能拥有极高的生命周期,典型如《只狼》、《巫师3》。

添加增值服务、开拓商业模式已然成了买断制游戏的趋势之一,它不仅适用于大型游戏,在独立游戏领域也颇为吃香。

常规的增殖手段包括但不限于贩卖特殊版本,如高级版或合集,位列畅销铂金的《消逝的光芒2》便拆分成了三个不同的版本——

不影响游戏平衡的饰品经济是被运用地最广泛的商业模式,它或是内嵌于游戏的微交易中,或以DLC的方式售卖。

可游玩的拓展内容随处可见,但将其转化成一种稳定的收入模式的屈指可数,SCS Software是该方面的好手,由其开发的卡车模拟系列无一不是“DLC地狱”。SCS Software能这么做、且能被玩家所接受就在于“卡车模拟”这一游戏类型的特殊性。

游戏开发越来越像是一场持久战,“游戏即服务”的理念已蔓延到了买断制为主的PC游戏市场。

“我们试图转入‘游戏即服务’的开发模式,它能帮助我们更好地工作。我不觉得这是我们想要做的,但它却是我们应该做的,如添加更多饰品,因为我们还得支付不断产生的成本。”《Dread Hunger》的开发者James Tan如是说道。

《Dread Hunger》的皮肤售价并不便宜买断制单机的“游戏即服务”,并不单纯指的是饰品经济等增值服务,它意味着开发者需要持续对游戏内容进行更新或优化,哪怕游戏已然是个完整体。

《星露谷物语》开发耗时4年,2016年2月正式发售,后续的内容更新又持续了4年,总共历经三次大型版本迭代,直至2021年9月制作人ConcernedApe才表示将停更投入新作的开发。这种对一款已发售游戏进行持续性更新的开发模式有利有弊,它拉长游戏生命周期并为开发者带来稳定的高额收入,相应的,它限制开发者进行更多的创作,需要投入相当多的精力在社群沟通与维护上。

而对于那些遭遇发售口碑崩盘的游戏,持续性更新能带来更多的好处,典型如《无人深空》、《盗贼之海》、《赛博朋克2077》(三者均跻身畅销榜)。

Steam把数字游戏市场带到了前所未有的高度,它给了所有开发者一个展示自己的舞台,但也改变了传统的单机游戏开发模式与商业模式,它打破了开发者—游戏产品—市场—消费者这一链条上的界限,开发者与消费者之间的交集越来越频繁,将消费者转化为忠实用户、转化为粉丝以获取稳定收入的模式越来越被倚重。

作品、IP、乃至开发者/开发商/发行商的口碑都可能是这一经济模式中的核心构成,该模式的最大好处在于它在一定程度上给游戏收入与作品质量松了绑。在去年,我们见证了这一模式下诞生的特殊案例——Sokpop Collective,依托Patreon订阅5年开发100款游戏,年内发售的《Stacklands》跻身爆款行列。

当然,论用户运营,含内购的网游绝对其中的佼佼者。

三、(F2P)网游当道

严格地说,在畅销铂金榜单里,能单机运行的游戏仅有《艾尔登法环》跟《怪物猎人:崛起》,剩下的均为网游,且竞技型游戏、射击游戏居多。

其中,不乏非Valve发行的F2P网游。

开发商宁愿为V社贡献30%的收入也要在Steam上架(虽然有些游戏会提供自己的充值渠道),给自己增加额外的工作量(与Steam客户端对接、账户管理等),还有可能面临严重的受众差异(一般会认为Steam以硬核单机玩家为主)。

图源:Reddit只不过,诸多案例说明,免费网游在Steam同样吃得开。

2022年1月,集换式卡牌游戏《游戏王:决斗大师》在Steam发行,同时在线玩家超过26万。

2022年2月,MMORPG《失落的方舟》在Steam发行,同时在线人数超百万,成为Steam历史上并发玩家数量第二高的游戏,截至5月,总玩家数量超过2000万。

二者均跻身畅销榜铂金行列。

事实上,不只是大厂出品的F2P网游能在Steam混得风生水起,独游开发者同样能在其中分一杯羹。

多人曲棍球游戏《Slapshot:Rebound》于2020年12月上线,一年用户下载量超过60万,在零营销成本的情况下开发商Oddshot Games获得了远超预期的用户量,依靠DLC与内嵌广告(雷克萨斯、必胜客等)赚取足额的收入。

来源:GameDiscoverCo再往前,以螃蟹为题材的吃鸡游戏《King of Crabs》,在Steam上线后半年内获得近百万用户,日活用户7284。

来源:GameDiscoverCoSteam并非《King of Crabs》的主要收入来源,游戏在移动平台的下载量近千万,且Steam版本移除了激励广告,但《King of Crabs》的开发者表示,“Steam玩家在内购项目上的平均消费要高于手游玩家。”用买量的说法来评价的话,那就是Steam的用户质量更高。

(在移动游戏市场遇冷、主机/主机游戏供应不足的情况下,PC游戏市场的增长,愈发凸显了PC游戏消费者的玩家属性。)

毫无疑问,免费下载确实是一个效果显著的获客手段,年初火得一塌糊涂的《Goose Goose Duck》便是另一个鲜明的案例。显然,直播带来的流量对于免费游戏的加成更高,它更容易将观众转化为游戏玩家,《Slapshot:Rebound》、《King of Crabs》、《Goose Goose Duck》上线后产生的下载高峰均与直播有关。

《Goose Goose Duck》在近几日再次刷新纪录,同时在线人数超过70万坐拥1.32亿活跃用户的Steam已然成为了全球最大的PC游戏分发平台,F2P网游在Steam上线而非推出自己的启动器显然是经过深思熟虑的。认为,在Steam上发行网游至少有这么两个优势:

1.用户垂直。主要面向PC玩家。Steam就像一个面向特定群体的权威市场,旁边还围着一堆为其贡献流量的媒体,以Steam为中心,形成了一个游戏—Steam—媒体/相关社区—关注用户群的生态。

2.全球优势。以Steam为跳板,游戏更容易触达全球用户,除了用户基数足够庞大外,它可能会带来很多开发商自己也想不到的潜在用户,《杀戮尖塔》、《Dread Hunger》是因为中国玩家而火的,《Among Us》是因为巴西玩家而火的,《Goose Goose Duck》是因为中韩玩家火的,谁也不清楚某个国家或地区的“星星之火”是否存在着“燎原”的可能。

Steam的全球优势不止于此,它可能为开发商/发行商免除很多跨地域发行的麻烦,如欧洲严苛的隐私政策。

Steam成了那些面向全球的PC网游在发行时的首选,比如亚马逊发行的《新世界》,比如万代南梦宫发行的《蓝色协议》,我们将会看到Steam平台涌入更多大厂研发的网游,它们会构成Steam畅销榜上的重要一极,不,它们已经是Steam畅销榜的大半江山。

另一方面,我们也能看到不少国内厂商将自家老游戏搬上了Steam平台,《阴阳师:百闻牌》、《三国杀》、《妄想山海》、《末日余晖》、《崩坏3》、《天下3》,不过它们更多地是将Steam作为新的扩量平台,没有做全球发行的打算(语言仅简体中文)。

F2P网游当道的现状,或许Valve早有预知,它恰恰是那个最先开始拥抱F2P网游并将其推向新历史高度的推动者。

在Steam诞生的第五个年头(2011),Valve开始在平台上引入免费游戏,同年6月,发售四年的《军团要塞2》转为免费游戏,游戏整体收入提高12倍,有了《军团要塞2》作为引路人,V社陆续将旗下的CS、Dota转为免费游戏。

2011年1月15日,Valve宣布将在Steam引入5款F2P网游截图来源:《连线》网站“如果你做的是一款3A游戏的话,你唯一的收入途径就只有那些还未购买游戏的人,这迫使你创建新的内容来吸引新玩家。既能满足现有玩家又能吸引新玩家,二者之间存在着根本矛盾。”V社的Joe Ludwig在GDC 2012上如是说道。

以售卖《半衰期》实体游戏发家的V社很早就意识到了,在持续更新的网游中,这种商业模式不具备可持续性。

来源:Game.Watch虽然每次更新或促销都能带来一波销量高峰,但销量下滑的趋势依旧难以抑制《军团要塞2》的发展轨迹其实就是Steam不同类型畅销游戏的缩影:早期以卖拷贝为主的阶段,通过持续性的更新与有计划的促销来留住老玩家、吸引新玩家;在买断制向免费过渡的阶段,积极跟踪游戏数据、收集社区反馈,顺水推舟建立起以饰品为主的游戏内商城;在后续的运营中,依托UGC内容(Steam创意工坊)创作持续添加新创意、新内容,留住玩家、维持收入。时至今日,《军团要塞2》依旧是F2P商业模式中的重要研究案例。

Joe Ludwig的说法合理解释了网游为何能不断蚕食Steam畅销榜,它可以在同一名玩家身上获得数倍于单份游戏售价的收入,当游戏依靠免费门槛或IP影响(如使命召唤系列)、市场优势(如FIFA系列)而有了庞大的玩家基数时,它就有可能从现有的群体中获得源源不断的收入。

只是这并非一条绝对的致富之路,厂商在服务型游戏中付出的人力、精力、财力,其时间与成本都会大于本体游戏的开发,投入人力物力→持续创造新内容→保证玩家活跃度→促使玩家消费→填补成本,形成了一个永不完结的开发怪圈。

稍有闪失,游戏也许就成了下一个《Spellbreak》。

服务型网游乃至服务型游戏的奠定两个基本趋势:

其一,开发商/运营商希望在游戏核心循环之外与玩家建立起稳固的联系,玩家从游戏故事、角色、价值表达、社交网络等玩法之外的内容找到了继续留在游戏中的理由。

其二,游戏越来越看重系统层面的设计,而非一次性消耗的关卡内容的设计。

四、“无限游戏”

“我们的梦想是创造让尽可能多的人玩很多年的游戏,并名留青史。我们想创造Simon Sinek所说的‘无限游戏’,我们围绕着这一概念建立了Supercell。” Supercell成立十周年之际,公司联合创始人Ilkka Paananen在总结文章中如是写道。

Supercell的无限游戏(infinite game)与Simon Sinek(演说家)、James Carse(哲学家)互有指涉,但并不重合,James Carse偏向社会、人生观,Simon Sinek偏向商业、公司发展,Supercell则指向游戏,游戏构建的核心在于“留存、留存、留存”。

从游戏类型的角度来说,以MOBA为代表的竞技型游戏是最符合“无限游戏”表现的——

“无限游戏的规则会在进行过程中改变,当无限游戏中的参与者共同认为,游戏受到有限结局的威胁,即某些参与者会赢,那么规则就会改变……为了防止有人赢得比赛,以及为了让尽可能多的人参与游戏,无限游戏就会改变规则。”

“无限游戏中可以出现有限游戏……有限游戏无论输赢,都只是无限游戏中的一个过程。”

在MOBA游戏的对局或高标准的电竞赛事中,为了防止有些玩家一直赢下去、降低玩家群的活性,规则制定者就会改变规则,哪怕是一些微不足道的变动(英雄强度、装备体系、环境变更)都会影响游戏进程,最终扭转玩家对战体验与胜负天平。

在竞技型游戏里,厂商不希望有人能一直获胜,它们的核心是吸引尽可能多的人来延续游戏。

《Dota2》、《CS:GO》、《命运2》、《游戏王:决斗大师》等Steam畅销榜的铂金游戏莫不如是。

有结局、有胜负的线性单机游戏,则是标准的“有限游戏”,它有确切的开始与结束,玩家的目的就是获得胜利、达到终点。《战神》(2018)、《Stray》、《女神异闻录5R》、《消逝的光芒2》、《High On Life》等游戏均属此列。

在有终局的“有限游戏”里为玩家提供更多的游戏进程或游戏方式,是吸引玩家重复游玩或投入更多时间或形成个人体验的有效手段,其典型代表就是开放世界,《艾尔登法环》、《索尼克未知边境》、《赛博朋克 2077》等游戏莫不如是。

在“有限游戏”中,游戏有明确的终点,即便是提供多种游戏路径或游玩方式的开放世界,玩家依旧“杀死”游戏的那一天。

“无限游戏”没有终点,它可以有明面上的终点或某一节点的胜负,但它不会向玩家释放到此为止的信号,在开发者的持续更新中,玩家可以一直逗留在游戏里。

盘点Steam2022年最畅销游戏与热门新品两个榜单,可以清晰地发现,传统的线性单机游戏并不占优,上榜的大多为3A厂商或知名厂商制作的大型游戏,如《战神》(2018)、《女神异闻录5R》,《Stray》、《忍者龟:施莱德的复仇》是其中少有的案例。开放世界,是传统单机游戏厂商在延续IP、更改游戏面貌的主要尝试。

剩下的70——80%,均指向了无限游戏。

这些游戏构建的核心在于它们并不为玩家提供明确的游戏结局。

撇开持续运营的网游,畅销的单机游戏(含可联机的游戏)中也有相当大的部分向该方面靠拢。

在该概念下,大致梳理出了2022年Steam畅销榜、热门新品榜中新IP游戏的趋势:

1)多人合作/对抗

2022发行的新游戏中,《V Rising》、《小缇娜的奇幻之地》、《地心护核者》均属于此列。而在往年发售的畅销游戏中,该类游戏的数量更多,如《Ready or Not》、《森林》、《Raft》、《深岩银河》、《恐鬼症》、《雨中冒险2》、《盗贼之海》等。

又或者算上热玩榜上的《Dread Hunger》、《Goose Goose Duck》等社交推理游戏,多人合作彻底改变了一个游戏的玩法,人与人的交互扩宽了人机交互的界限,即便是同个游戏目标、同个游戏进程,与不同人的游玩也会带来差异明显的游戏体验,即便是老套的游戏类型,也会在联机模式中诞生不一样的精彩。

它无疑拉长了一个游戏的生命周期,避免玩家的新鲜感因重复或有限的游戏内容而被快速消耗。

2)肉鸽与变形

肉鸽游戏在Steam依旧有一席之地,而且是中小团队逆袭上榜的最大突破口。

《咩咩启示录》、《地心护核者》、《盗贼遗产2》、《暖雪》,这些中小团队制作的游戏无一不带有肉鸽元素,每一局都是新的开始+向更高的目标挑战,它化成时间黑洞,吸引着玩家一次又一次地投入游戏之中。这类游戏,没有终点可言。

因单价太低未能上榜的《吸血鬼幸存者》是2022年肉鸽游戏的新变体,又或者说,它是Rogue-lite的lite。

它移除了随机生成的地形、敌人,将游戏核心集中在Build的成型上,并借助开箱、固定搭配、升级设定、怪海等设计强化了玩家在游戏中的快感,它是名副其实的杀时间利器。

它是个纯粹的多巴胺释放器。

并不认为以《吸血鬼幸存者》为代表的简化型游戏是游戏健康发展的合理方向。在《吸血鬼幸存者》发售后的“类吸血鬼幸存者”游戏中存在明显的商业策略,开发者用更低的开发成本去生成一款容易成瘾的游戏。

3)沙盒建造

“沙盒”即意味着“无限”,意味着“无目的”的“自由”。

但像《我的世界》这样的纯粹的沙盒建造游戏并不总是能够脱颖而出,纯粹的自由只会带给玩家迷茫。在Steam的畅销游戏中,沙盒建造往往会带有鲜明的题材,如航海、太空、特定文明,并在题材的指引下,融合其他元素,限制玩家的自由发挥、提供不同阶段的游戏目标、提高游戏整体的可玩度,换句话说,在核心循环的支撑下设计自由开放的建造体系,它们往往表现为“生存建造”。

《Grounded》、《英灵神殿》、《Rust》、《森林》、《Raft》、《V Rising》……其中有老面孔也有新游戏,有小团队的黑马之作也有知名厂商的新鲜尝试。

而从近年的热门产品来看,无论是中小团队青睐的肉鸽还是经久不衰的沙盒建造,它们都带有鲜明的混合趋势,在这些混合元素中,“模拟经营”最为突出。

在看来,混合模拟经营游戏中的经营系统并非是一个简单的副玩法添加,它成了一个精妙的传动轴,将游戏的各个模块镶嵌在一起,并维持着游戏节奏的正常运转。这种1+1>2的效果,越来越受独游团队重视,无论是去年的《地心护核者》、《咩咩启示录》、《Slime Rancher2》,还是今年年初的《潜水员戴夫》,它们都能在混合类型的改造找到正确的方向。

回到“无限游戏”的概念上,近年来的网游或单机(含联机)之所以会往“无限游戏”靠拢,或许是“游戏即服务”趋势下的必然,当开发商必须要持续创造内容来减少用户流失或吸引新玩家的时候,他们需要如何最大限度地降低成本?

游戏经济学研究网站GameEconomist在文章《关卡设计师之死》中指出:“PVP游戏的天才之处在于它是个元游戏。在PVE中,所有策略都是静态的,当游戏完成的那一刻一切就都尘埃落定了,而PVP关乎博弈论,其策略是在游戏过程中不断演变的,这意味着 PvP 环境中的平衡会随着每次调整而重新洗牌——在不断变化的调整中,游戏本身占据了主导地位。……PVP环境的繁荣见证了系统设计师的出现与关卡设计师的衰退。”

《Neon White》的开发者用三年的时间去打磨一个关卡而事实上,PVE游戏中的关卡设计也在衰退,程序生成内容的泛滥挤压了人工设计内容的生存空间,开发者愈加注重系统层面的设计,而非一次性消耗的关卡内容,这样一来,开发者每次对系统内容的添加或调整都可能引起整个游戏环境的变化,从而改变玩家的游戏体验——Steam畅销榜、新品榜上比重越来越大的“无限游戏”见证着时代的变更。

如是,像《艾尔登法环》、《战神》、《双人成行》这样在关卡设计上精雕细琢的游戏才显得弥为可贵。

五、老而弥坚

基于二(增值服务)、三(网游当道)、四(“无限游戏”)等原因,历年来,Steam年度畅销榜上的游戏的老游戏占比相当大,即便是热门新品榜,也包含了大量的移植作品或抢先体验毕业作品。

2022年的情况看上去相对乐观,畅销榜铂金有6款新游戏(占比50%),黄金有3款新游戏(占比25%,含1款移植的《战神》),白银7款(占比27%,含1款移植、1款EA毕业),青铜9款(占比18%,含2款移植、1款EA毕业)。

若是从另一个角度去看的话,畅销榜“老化”的程度依旧相当之深。

这个“老”,包括两层含义,老游戏以及老IP。

1)老游戏

畅销榜上的老游戏分为三类,一网游,二持续更新新内容的单机游戏,三未有内容更新的单机游戏。

一类如《Dota2》、《军团要塞2》、《绝地求生》、《Apex英雄》、《永劫无间》、《星际战甲》、《流放之路》等,年份最高的可以追溯到2007年,稳定的玩家社群、高频率的更新与成熟的商业化模式让这些游戏能拥有较高的收入基准线。

二类如《Raft》、《森林》、《Project Zomboid》、《无人深空》等,基于自由开放的游戏框架,开发者与玩家社群可以共同协作来产出新的游戏内容,让游戏的名声与质量不断发酵,最终打破买断制游戏不断下滑的既定命运,在每个重要的更新节点焕发第二春、第三春。

2022年6月《Raft》脱离抢先体验,游戏热度来到了历史最高点《Rust》、《恐鬼症》是一类与二类的结合,两款网游均以抢先体验版本推出,依靠高频率的更新获得社群支持。《恐鬼症》在非对称游戏领域引入了恐怖题材,《Rust》则是建立在《Day Z》等生存建造游戏的基础之上,二者能在同类游戏中脱颖而出的原因也很明显,PVP+直播,无论是游戏题材还是玩法都能为主播带来不错的直播效果,在OfflineTV(一个主播团队)的加成下,《Rust》甚至取得了一周两次日收入百万美元的成绩。

即便是在游戏推出后的第10个年头,《Rust》每年的更新力度依旧不见减弱三类无不是在游戏史上留名的高评分作品,典型如《巫师3》,2019黄金、2020白银、2021青铜、2022青铜,发售时间早+常年打折促销+官方未有新的内容更新,游戏依旧能在“不得不玩的经典作品”的舆论中年年荣登畅销榜。但《巫师3》每年的排名变化也折射出一个问题,买断制游戏是存在收入上限的(相应的,开发商在游戏上的投入不会是无底洞)。

上限的高与低跟游戏的类型、名声、UGC创作息息相关,独游想要在大型游戏的包围圈中突围并不容易,《星露谷物语》是少有的例外,Eric Barone在2020年12月便已停止为游戏开发新内容,游戏依然连续3年进入Steam年度畅销榜(青铜、青铜、青铜)。

《星露谷物语》的官方内容更新停留在了2020年12月,未来将发布的1.6版本没有太多新内容,其重点在于对民间模组的支持《星露谷物语》在2016年2月推出之际,经过多平台发布与数次大型更新后,游戏在发售四年后销量达1000万份,停更后销量继续增长,并在去年3月达成2000万销量的里程碑(PC销量1300万)。

在与外媒PCgamer的沟通中,Eric Barone对游戏至今还能有那么高的销量表示震惊2)老IP

——仅限2022年于Steam上线的游戏

2022年Steam热门新品榜单上的游戏有三分之一属于IP存在五年及五年以上、拥有两部及以上作品的。

即便游戏评价褒贬不一,游戏设计公式化严重,依旧难以忽视这些IP常年累积下来的玩家基础以及它的市场垄断地位。

它们集中在车枪球三类游戏上。

事实证明,车枪球依旧是西方游戏的主流,三者均有标志性的品牌,车如极限竞速系列、GT系列、极品飞车系列,射击如使命召唤系列,球比如FIFA系列、NBA 2K系列等。

毫不夸张地说,是《使命召唤:现代战争2》挽救了2022年低迷的主机游戏市场。据动视暴雪公布,《使命召唤:现代战争2》发售十天内全球收入超过10亿美元,创造了系列新记录。据索尼近日公布的2022年PS4/5游戏下载量,在美国/加拿大、欧盟等地区,10月发售的《使命召唤:现代战争2》数据遥遥领先。

来源:PlayStation对于索尼来说,《使命召唤》系列卖得越好,就越是削弱了它在微软面前的竞争力得益于2022年卡塔尔世界杯的热度,《FIFA23》、《FIFA22》、《足球经理2023》等足球游戏也有相当亮眼的市场成绩。

立足于全球市场的Steam一定程度上稀释了使命召唤系列、FIFA系列在欧美主机市场的统治地位,但它们依然占有相当高的份额。

球类游戏在其中是个相对特殊的类别,它与现实高度联结,主打的就是那些闻名遐迩的球星,也因此,其高昂的授权费打消其他厂商入局的念头,促成了2K、EA的厂商的市场垄断地位。

车枪球之外,漫威改编游戏、星球大战改编游戏、战锤40k系列、全面战争系列、游戏王系列、拳皇系列等于2022年发布的新作也都有所收获,其他IP则如战神、女神异闻录、最终幻想等,移植到Steam后照样发光发彩。

再者便是老游戏新面孔、老厂商/老牌制作人的新IP,前者如《矮人要塞》、《史丹利的寓言》,后者如《艾尔登法环》、《幽灵线东京》、《Grounded》等。

《矮人要塞》上架Steam后首月销量超过50万,Bay 12 and Kitfox已然为游戏工作了近30年,最新版本为50.05

黑曜石工作室制作的含RPG、建造元素的生存冒险游戏,2022年脱离抢先体验,国外热度远高于国内除了《Stray》、《咩咩启示录》、《High On Life》等少数游戏外,2022年进入榜单的很难挑得出新厂商开发的新游戏。

这反过来证明了老游戏、老IP在玩家基础、市场宣传方面的先发优势,即使质量平庸,游戏也能拥有可观的始发销量,而质量与口碑则成了游戏长期销售的衡量指标。

老游戏、老IP、老厂商的底蕴有时候会让人产生错觉,看到某些游戏火了而认定品类迎来复兴,如战术游戏(《Ready Or Not》)、即时战略游戏(《帝国时代》)、历史题材策略游戏(典型如P社作品),误以为自己的游戏也能在复古浪潮中分一杯羹,最后只能惨淡收场。

《Ready Or Not》,SWAT精神继承者,游戏算得上标准的小众游戏,却依靠核心受众与“精准”的营销手段进入了2022年Steam畅销黄金分段除了游戏本身即是品类这一原因之外,这些跟风的厂商忽略了热门“老”游戏/IP的时间积累。

当代营销倡导的不是一次性消费的泛用户,而是认可品牌、厂商价值的深度粉丝,之于服务型网游,他们可以贡献持续性的收入,之于买断制单机,他们便是四处安利的老主顾,黑曜石工作室、Paradox、FromSoftware,这些以硬核游戏著称的厂商莫不集聚了一批忠实用户。

服务型网游或者持续更新的买断制游戏,更擅长于“培养”用户,它们或通过充分的社群运营经验或保持与玩家的对话来维系关系,这些玩家不仅是游戏消费的直接构成,也是游戏传播乃至游戏内、外内容创作(内指的MOD、外指游戏相关的创作)的重要群体。

主要依靠一次性销售的厂商则藉由持续产出优质游戏来形成核心群体,典型如FromSoftware、任天堂第一方工作室。

厂商与用户的关系一旦建成,便有可能在游戏乃至IP的收入上形成四两拨千斤的效果。元宇宙理论家Matthew Ball将之称之为“爱的经济”,消费对于品牌或产品的喜爱有可能会扩散到相关的周边或产品中。

典型如CDPR。

2019年12月《巫师》真人剧开播,《巫师3》的玩家数量增长了3——4倍,2021年12月《巫师》第二季开播,《巫师3》玩家数量又迎来了一波高峰。

2022年9月基于《赛博朋克2077》世界观制作的动画《赛博朋克:边缘行者》开播,因质量问题陷入口碑低估的《赛博朋克2077》小幅回暖,并拿下Steam年度畅销黄金与“爱的付出”两项殊荣。

诸多网友认为《赛博朋克2077》不配“爱的付出”奖项,游戏全靠动画起势,但这恰好证明了IP作品的连带作用从理论上来讲,世界上有三类做游戏的公司,一是依靠游戏来获取流量,如IAA休闲游戏、强社交属性的游戏,二是专注于游戏制作,典型如FromSoftware,三是依托游戏做内容,如任天堂、米哈游、拳头游戏,或是上面列举的CDPR。

一类厂商与用户的关系较淡,主要依靠沉淀成本(社交、金钱等)来维持用户,二类厂商能与用户建立深度联系,但范围有限,三类厂商能够依靠多类型的娱乐产品来形成多层次的用户圈,他们能建立游离于游戏之外的消费模式。

Steam畅销榜的“老化”程度印证了粉丝基础的重要性,在游戏曝光与游戏开发同等重要甚至略高一头的时代,基本盘的大小与“爱”的程度,将决定游戏的收入下限。这种情况只会随着时间的累积不断加重,留给新厂新游的机会将愈发渺茫。

Matthew Ball 对此写道:“围绕着IP的商业是依靠爱与货币回馈推动的,那些做得更多、更好的厂商将获得胜利。以及,这场游戏的进入门槛正在不断拔高。”

而在另一方面,Steam的平台属性在某种程度上也影响了老游戏霸占畅销榜局面的形成——

以Steam为代表的PC游戏平台解除了游戏与主机之间的强绑定。

对于主机厂商来说,游戏是与主机相绑定的,游戏的开发理应与主机的销售相挂钩,他们希望能通过游戏来带动硬件销售,不妨试想一下,《塞尔达传说旷野之息》是如何将本不被看好的NS抬到新高度的,《动物森友会》是如何带动NS lite的销量的。

主机厂商会错开游戏的开发与销售,以便于为下一代机子保驾护航。

外媒GamesIndustry负责人Christopher Dring在推特发消息称“我听闻《王国之泪》可能是任天堂在NS上的最后一款重要作品”对于主机用户群体来说,他们想要玩那些经典的老游戏,就必须先置入一台老机子(模拟器除外)。

但是在Steam,玩家能够轻易地接触到那些老游戏,厂商乐此不疲的重制/重置策略、老游新发策略进一步降低了新游戏被发现的可能性与生存空间。

结语:

无论从数量还是传播度来看,2022年发售的PC新游都不比往年,但PC游戏市场依旧能够在全球游戏大盘中逆势增长,Steam也有可能迎来连续三年的狂野生长(具体还得看今年V社发布的Steam回顾)。

2006至2022年,Steam累积发行的游戏数量增长图,2022年的增速明显矮了一大截图片来源:Game DiscoverCo这种新游乏力、大盘却能逆势增长情况难以找到确凿的证据来支撑,既可认为《使命召唤:现代战争2》、《艾尔登法环》这样的现象级大作弥补了新游数量的不足,也可认为《游戏王:决斗大师》、《失落的方舟》等服务型网游创造了数倍于买断制游戏销量的收入,又或者是老游戏共同发力,阻止了PC游戏大盘下滑的趋势。

这一现象当然也与PC游戏的用户属性有关,他们更认可自身的“玩家”属性,游戏并非可有可无或在经济下滑环境下可以被取缔的娱乐消费。

而纵览2022年Steam 的最畅销游戏与热门新品榜单,老游戏、老IP的占比明显高于新游,无论是大厂还是中小团队,“游戏即服务”的倾向越来越明显。

游戏开发成了一场持久战。

在该概念下,我们越来越难看到令人眼前一亮的游戏新品,创意玩法、成品游戏的出现成了需要时间、经验积淀的事情,比如《逃离塔科夫》、《Hunt: Showdown》,这些游戏的框架、玩法均经过大改才有了今天的成绩。

被不断拉长的开发时间也引出了社群运营、核心玩家转化的重要性,他们在游戏收入、社交传播、内容创作上扮演着重要角色。老游戏、老IP尚拥有作品、时间累积下来的优势,一些成熟的公司还能通过相关IP产品的制作来稳固优势、扩大受众,新游戏想进入畅销榜或热门榜需要有更多的门道,如社交平台或游戏直播的曝光,但直播与游戏销量之间的关系并不明朗,其中有太多的变数,类型、区域、档期、环境(如疫情)等因素都会影响最后的转化率。不过,“宣传营销是产品本身的乘数”,这句话在此处依旧适用。

历经数年的增长后,2023年的PC游戏市场会有怎样的发展态势与新的变化,就让我们拭目以待吧。

关注找手游微信公众号,了解手游代理最新资讯